Comment Prêter à son fils pour un achat immobilier sans risque ?

Anne-Solène Le Guellec

Anne-Solène Le Guellec

Un parent peut prêter de l’argent à son fils pour financer un achat immobilier à Saint-Herblain en 2026 ou même une chambre en colocation à Bordeaux, à condition de prévoir un remboursement réel. En 2026, le prêt familial doit être écrit, traçable, déclaré si nécessaire et cohérent avec la capacité de remboursement pour éviter une requalification en donation.

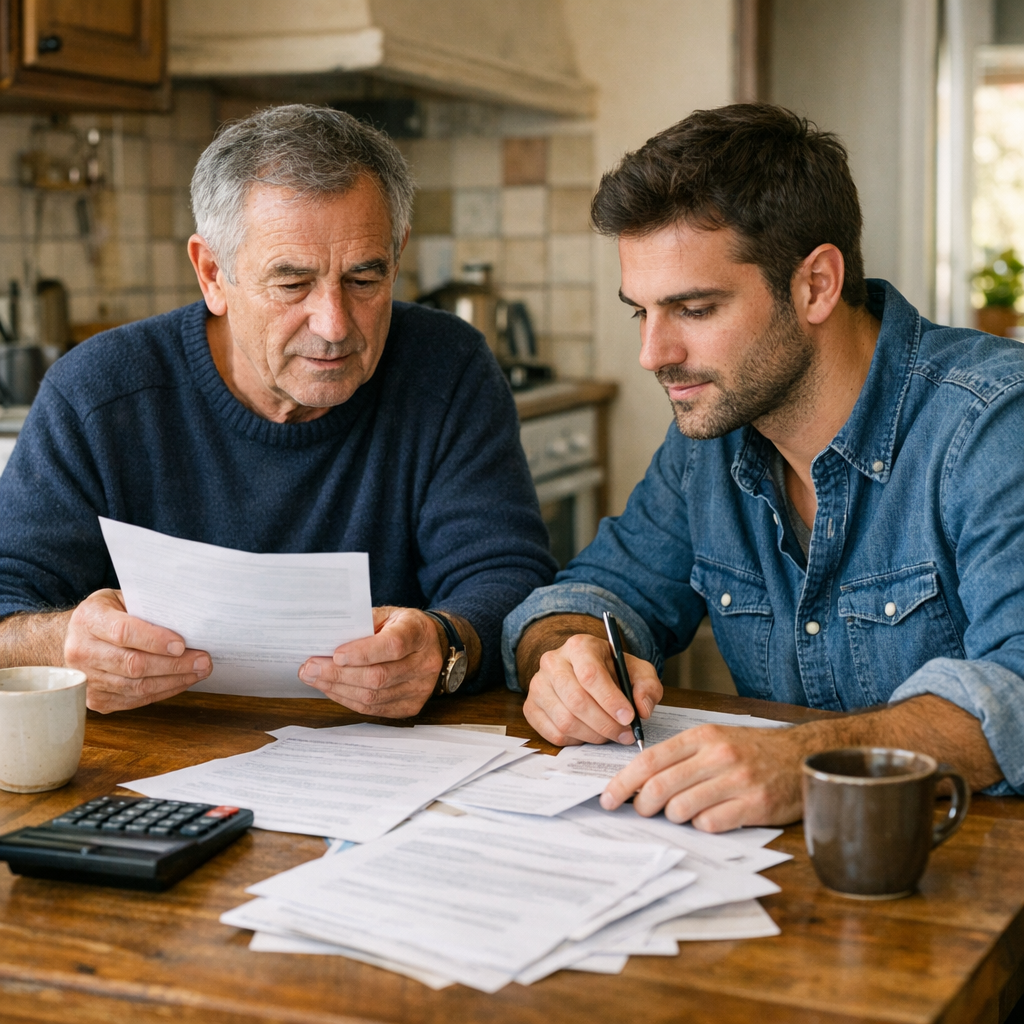

À Orvault, j’ai vu des parents débloquer 20 000 € pour que leur fils puisse signer un T2 près du tram, puis découvrir trop tard ce que la banque peut vérifier avant un prêt. Aider son enfant à acheter n’est pas seulement un geste familial : c’est une pièce du plan de financement, avec des effets sur le crédit, les impôts et la future succession, dans un contexte où évoluent aussi certains grands réseaux d’agences immobilières depuis 2022. Prêt familial, don manuel, donation notariée : les mots se ressemblent, mais les conséquences ne sont pas les mêmes. En 2026, mieux vaut cadrer l’aide avant le compromis.

Prêt familial pour achat immobilier : ce que cela change vraiment en 2026

Oui, un parent peut prêter de l’argent à son fils pour un achat immobilier. Le prêt familial doit toutefois être clair, traçable et remboursable. En 2026, il peut compléter l’apport, rassurer la banque, mais aussi créer un risque fiscal ou successoral s’il ressemble à une donation déguisée.

Combien peut-on prêter à son fils sans déclarer ? les seuils à connaître

Le montant prêté n’est pas plafonné en soi : parents et enfant fixent librement la somme. Mais en 2026, la déclaration de prêt devient obligatoire au-delà de 5 000 € via le formulaire 2062. Dès qu’un achat immobilier est financé, l’écrit devient presque indispensable.

Prêt familial, donation ou don exonéré : le comparatif des montants

Le prêt familial n’est pas toujours la meilleure solution. Il colle au cas où l’argent doit revenir aux parents. La donation, elle, transmet définitivement. En 2026, les exonérations liées au don familial et à l’achat résidence principale méritent d’être comparées, tout comme les frais de notaire lors d’un rachat de part, avant de signer, surtout lorsqu’il faut estimer une maison à La Chapelle-sur-Erdre.

| Solution | Objectif | Montant ou plafond | Déclaration | Avantage / limite |

|---|---|---|---|---|

| Prêt familial sans intérêt | Financer son enfant sans transmettre | Libre, à calibrer avec la banque | Contrat écrit conseillé ; déclaration dès 5 000 € | Remboursable, mais compte dans l’endettement |

| Don manuel classique | Donner pour un achat immobilier | Abattement donation parent-enfant : 100 000 € tous les 15 ans | Déclaration obligatoire, même si aucun droit n’est dû | Simple, mais irréversible et successoral |

| Don familial de sommes d’argent | Aider en numéraire | 31 865 € par donateur, sous conditions | Déclaration obligatoire | Cumulable, mais réservé aux donateurs de moins de 80 ans |

| Régime temporaire 2025-2026 | Achat résidence principale ou logement neuf | Jusqu’à 100 000 € par donateur, 300 000 € par bénéficiaire | Déclaration obligatoire | Très puissant, mais usage encadré dans le temps |

Comment prêter de l’argent à son fils : 6 étapes simples

Pour prêter correctement, il faut fixer le montant, rédiger l’acte, prévoir la durée, virer les fonds, déclarer le prêt si nécessaire et conserver les preuves de remboursement. Cette méthode protège les parents, l’enfant emprunteur et le dossier bancaire présenté pour l’achat immobilier.

- Fixez le montant utile au plan de financement, sans vider votre épargne de sécurité.

- Choisissez un prêt sans intérêt ou avec intérêt, en l’écrivant clairement.

- Rédigez un contrat de prêt familial ou une reconnaissance de dette, avec l’aide d’un notaire si l’enjeu successoral est sensible.

- Faites un virement bancaire traçable, jamais une remise d’espèces.

- Déclarez le prêt avec le formulaire n°2062 si le seuil fiscal est dépassé.

- Suivez chaque remboursement par virement, avec un libellé stable.

Éviter la requalification en donation et les tensions familiales

Le principal risque d’un prêt familial requalifié en donation, c’est l’absence de remboursement réel ou prouvable. Le danger monte avec un décès, une succession tendue, une fratrie, un prêt sans échéance ou une somme d’argent trop lourde face aux revenus de l’enfant. Là, l’aide devient suspecte.

Questions fréquentes

combien d'argent peut on preter

Il n’existe pas de plafond légal pour prêter de l’argent à son fils pour un achat immobilier. En 2026, vous pouvez financer 10 000 €, 50 000 € ou davantage si l’argent est disponible et l’opération réelle. Au-delà de 1 500 €, un écrit est indispensable pour la preuve ; au-delà de 5 000 €, le prêt familial doit être déclaré.

combien peut on preter de l'argent sans declarer

En pratique, un prêt entre particuliers n’a pas à être déclaré fiscalement s’il ne dépasse pas 5 000 €. Dès que le montant est supérieur, la déclaration n°2062 est à joindre à la déclaration de revenus, selon impots.gouv.fr. Attention : ne pas déclarer ne dispense pas d’un écrit, surtout pour aider à financer un projet immobilier.

Quelle somme on peut donner sans le déclarer ?

Un don n’est pas un prêt. En 2026, un parent peut transmettre jusqu’à 100 000 € par enfant tous les 15 ans sans droits de donation, et parfois 31 865 € supplémentaires en don familial d’argent. Mais pour bénéficier de ces abattements, il faut déclarer le don. Seul le présent d’usage, modeste et lié à un événement, échappe souvent à déclaration.

Quel montant Peut-on prêter ?

Vous pouvez prêter le montant nécessaire à l’achat immobilier de votre fils, mais il doit rester cohérent avec vos ressources et sa capacité de remboursement. Je conseille de fixer une durée, des mensualités et, si besoin, un taux d’intérêt. La banque tiendra compte de ce prêt familial dans son analyse d’endettement.

Puis-je faire un prêt à mon fils ?

Oui, vous pouvez faire un prêt à votre fils pour l’aider à acheter un logement. Rédigez une reconnaissance de dette ou un contrat de prêt précisant le montant, la durée, les remboursements et les intérêts éventuels. Sans cadre écrit, l’administration fiscale ou les autres héritiers pourraient considérer l’argent comme une donation déguisée.

Comment prêter de l'argent à quelqu'un ?

Procédez simplement : vérifiez votre capacité à prêter, rédigez un contrat ou une reconnaissance de dette, effectuez le virement depuis votre compte, puis conservez les preuves. Pour un prêt supérieur à 5 000 €, remplissez le formulaire fiscal n°2062. Si des intérêts sont prévus, le prêteur devra aussi les déclarer comme revenus.

combien peut on preter de l argent sans declarer

Le seuil utile à retenir en 2026 est 5 000 €. En dessous, le prêt n’est généralement pas à déclarer via le formulaire 2062 ; au-dessus, oui. Évitez de fractionner artificiellement plusieurs virements pour contourner ce seuil : pour un achat immobilier, la banque, le notaire ou le fisc peuvent regarder l’opération dans son ensemble.

combien d'argent peut-on prêter

On peut prêter autant que l’on veut, car la loi ne fixe pas de maximum pour un prêt familial. Les vrais garde-fous sont fiscaux et pratiques : écrit dès les montants sérieux, déclaration au-dessus de 5 000 €, remboursement crédible et traçabilité bancaire. Pour un achat immobilier, je privilégie toujours un virement et un calendrier clair.

| Solution | Montant ou coût indicatif | Déclaration | Source de référence |

|---|---|---|---|

| Prêt familial | Montant libre ; écrit conseillé dès 1 500 € | Formulaire n°2062 si prêt supérieur à 5 000 € | Service-Public.fr, impots.gouv.fr |

| Contrat enregistré aux impôts | 125 € de droit fixe d’enregistrement | Donne une date certaine au contrat | impots.gouv.fr |

| Donation parent-enfant | Jusqu’à 100 000 € exonérés par parent et par enfant tous les 15 ans | Déclaration de don nécessaire | impots.gouv.fr |

| Don familial d’argent | Jusqu’à 31 865 € exonérés sous conditions | Déclaration obligatoire pour bénéficier de l’exonération | impots.gouv.fr |

Le bon réflexe : ne versez pas l’argent « pour rendre service » sans écrit. Fixez le montant, le calendrier de remboursement, les preuves bancaires et l’impact sur les autres enfants avant la signature. Pour un achat à Orvault, Nantes Nord ou la Bugallière, demandez aussi à la banque comment elle traitera ce prêt familial dans le financement. Une aide bien formalisée protège votre fils, votre patrimoine et l’équilibre familial.

Mis à jour le 15 mai 2026

À lire aussi dans cette rubrique

Le rachat de Foncia en 2022 mérite d’être clarifié

Comprenez ce qui s’est vraiment passé en 2022 : Emeria, cabinets repris, rumeurs Citya et impacts concrets pour copropriétaires.

Qui doit payer les Frais de notaire en cas de rachat de soulte : guide

En séparation ou indivision, voyez qui paie les frais de notaire, comment les calculer et quels accords prévoir avant de signer la soulte.

L’astuce pour Louer avec un PTZ : les règles à sécuriser

PTZ et location : délai de 6 ans, exceptions, accord bancaire et risques à vérifier avant de signer un bail.